ADO

Buenas tardes

Para que la información sea igual. Favor de entregar las siguientes actividades

Actividad 1

Entregar un informe con los puntos más importantes de la página 558 (definición de inventario) a la página 561 (hasta la demanda independiente y dependiente). Del libro que descargaron.

Actividad 2

Desarrollar un análisis de ¿cómo? se obtiene los datos de su ejercicio ABC que me enviaron la clase anterior. Explicando por qué se da el acomodo de las cantidades de su ejercicio.

Sean puntuales, recuerden que si su entrega es después del tiempo, no lo estoy registrando.

Comentarios favor de enviarlos por el blog.

martes, 31 de marzo de 2020

ADMINISTRACIÓN ESTRATÉGICA CONTA

Esperando que tengan muchas ganas de trabajar, para hoy sólo desarrollarán una actividad.

La cuál consiste en aplicar las 5 fuerzas de Porter

Paso 1 Ubicar el esquema de las cinco fuerzas (eso ya lo tienen)

paso2 Buscar 5 empresas diferentes para aplicar cada una de las fuerzas

Paso 3 hacer el comparativo con otra empresa (sólo para darle forma a sus ejemplos)

Paso 4 Redactar el informe

Recuerden que todo lo que estan haciendo, deberán tener sus notas en sus cuadernos y el respaldo de sus actividades.

Comento que tienen ubicar las UEN, en las cuales tomaran como base para hacer el comparativo.

Esperando que tengan muchas ganas de trabajar, para hoy sólo desarrollarán una actividad.

La cuál consiste en aplicar las 5 fuerzas de Porter

Paso 1 Ubicar el esquema de las cinco fuerzas (eso ya lo tienen)

paso2 Buscar 5 empresas diferentes para aplicar cada una de las fuerzas

Paso 3 hacer el comparativo con otra empresa (sólo para darle forma a sus ejemplos)

Paso 4 Redactar el informe

Recuerden que todo lo que estan haciendo, deberán tener sus notas en sus cuadernos y el respaldo de sus actividades.

Comento que tienen ubicar las UEN, en las cuales tomaran como base para hacer el comparativo.

lunes, 30 de marzo de 2020

GES ESTRA IGE

Buenas tardes

Recordandoles que tiene que llevar un control de sus actividades de forma electrónica y otro en su cuaderno, ya que este será motivo de revisión, al igual que de asignación de calificación.

Dados los avisos dominicales pasamos a lo interesante.

ACTIVIDAD 1

Teniendo el análisis de las 5 fuerzas, el siguiente aspecto a desarrollar es el de presentar una empresa real, la cual este desarrollando una de las cinco fuerzas. Por lo tanto tendran que presentar en su información 5 empresas una por cada fuerza.

Dudas mediante el blog

Nota. Considero que les falta un poco más de empeño en sus actividades, es sólo una observación por el bien de las mismas.

Sólo para estar en la misma frecuencia que debe de tener cada empresa

1. La UEN donde ejemplificare la fuerza

2. El mercado que esta tratando de posicionarse o defender

3. La estrategia que se puede visualizar en el proceso

4. Dónde se puede verificer dicha fuerza

Por favor sean puntuales. No hay consideración por un minuto de retardo en la entrega, no lo estoy contabilizando.

Buenas tardes

Recordandoles que tiene que llevar un control de sus actividades de forma electrónica y otro en su cuaderno, ya que este será motivo de revisión, al igual que de asignación de calificación.

Dados los avisos dominicales pasamos a lo interesante.

ACTIVIDAD 1

Teniendo el análisis de las 5 fuerzas, el siguiente aspecto a desarrollar es el de presentar una empresa real, la cual este desarrollando una de las cinco fuerzas. Por lo tanto tendran que presentar en su información 5 empresas una por cada fuerza.

Dudas mediante el blog

Nota. Considero que les falta un poco más de empeño en sus actividades, es sólo una observación por el bien de las mismas.

Sólo para estar en la misma frecuencia que debe de tener cada empresa

1. La UEN donde ejemplificare la fuerza

2. El mercado que esta tratando de posicionarse o defender

3. La estrategia que se puede visualizar en el proceso

4. Dónde se puede verificer dicha fuerza

Por favor sean puntuales. No hay consideración por un minuto de retardo en la entrega, no lo estoy contabilizando.

viernes, 27 de marzo de 2020

ADO

Actividad 2

Verificar la información de cómo se estructura el inventario ABC

Checar la forma de como se determina su gráfica y cómo se grafica

Enviar información antes de las 5:00

Sean puntuales

Espero todo salga según lo planeado para próximo fin de semana

No olviden salir a comprar en sus puestos locales. Que siga el consumo interno

Actividad 2

Verificar la información de cómo se estructura el inventario ABC

Checar la forma de como se determina su gráfica y cómo se grafica

Enviar información antes de las 5:00

Sean puntuales

Espero todo salga según lo planeado para próximo fin de semana

No olviden salir a comprar en sus puestos locales. Que siga el consumo interno

ADMINISTRACIÓN DE OPERACIONES

Buenas tardes

Actividad 1

Indagar información sobre los tipos de inventarios, sus ventajas y desventajas sin olvidar los objetivos de tener un inventario.

Tiempo que necesitan para desarrollar la actividad.

Su opciones de tiempo, enviarlas a través de los comentarios del blog.

Por lo tanto su envio a mi correo se cerra a las 4:10

Buenas tardes

Actividad 1

Indagar información sobre los tipos de inventarios, sus ventajas y desventajas sin olvidar los objetivos de tener un inventario.

Tiempo que necesitan para desarrollar la actividad.

Su opciones de tiempo, enviarlas a través de los comentarios del blog.

Por lo tanto su envio a mi correo se cerra a las 4:10

jueves, 26 de marzo de 2020

FIN IGE

Buenos días

Checando sus informes me estoy percatando, que sólo estan colocando las definiciones de los índices de acuerdo a su fuente.

En lo que se refiere a Capital de Trabajo, es necesario comentar que es la única razón que no presenta un índice, sólo dinero, por lo tanto es necesario que indaguen más acerca de ésta razón.

ACTIVIDAD 1

Indagar información de Capital de Trabajo, al igual que elementos que la integran. Desarrollar ampliamente y tratar de encontrar la relación qué guarda con las necesidades operativas de la empresa.

Enviar al correo. Tiempo para desarrollar la actividad 40 minutos.

Sean puntuales.

Por lo tanto se reciben actividades hasta las 11:40

Buenos días

Checando sus informes me estoy percatando, que sólo estan colocando las definiciones de los índices de acuerdo a su fuente.

En lo que se refiere a Capital de Trabajo, es necesario comentar que es la única razón que no presenta un índice, sólo dinero, por lo tanto es necesario que indaguen más acerca de ésta razón.

ACTIVIDAD 1

Indagar información de Capital de Trabajo, al igual que elementos que la integran. Desarrollar ampliamente y tratar de encontrar la relación qué guarda con las necesidades operativas de la empresa.

Enviar al correo. Tiempo para desarrollar la actividad 40 minutos.

Sean puntuales.

Por lo tanto se reciben actividades hasta las 11:40

miércoles, 25 de marzo de 2020

GESTIÓN ESTRATÉGICA IGE

Buenas tardes

Deseando que todo este bajo control

La primera actividad es la de realizar la lectura de la página 152 a la 156 y aplicar los aspectos más importantes a su empresa y redactar un informe de la lectura y dar un ejemplo aplicado a su galletera

La pregunta obligada, tiempo necesario para esta actividad

Opiniones en los cometarios del blog

Buenas tardes

Deseando que todo este bajo control

La primera actividad es la de realizar la lectura de la página 152 a la 156 y aplicar los aspectos más importantes a su empresa y redactar un informe de la lectura y dar un ejemplo aplicado a su galletera

La pregunta obligada, tiempo necesario para esta actividad

Opiniones en los cometarios del blog

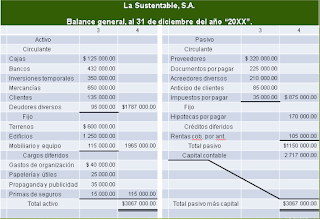

ACTIVIDAD 2

De acuerdo al siguiente Balance calcule los indices de las 4 Razones de Liquidez (sé que sólo explique tres me falto la de Capital de Trabajo, pero ustedes son una amenaza, ¿verdad?)

Entregue un informe detallado (explicación), de cada índice

Cheque como se entrega un informe financiero y lo entregan igual (me refiero a que los informes serán diferentes), a su información indagada.

Cuánto tiempo necesitan

De acuerdo al siguiente Balance calcule los indices de las 4 Razones de Liquidez (sé que sólo explique tres me falto la de Capital de Trabajo, pero ustedes son una amenaza, ¿verdad?)

Entregue un informe detallado (explicación), de cada índice

Cheque como se entrega un informe financiero y lo entregan igual (me refiero a que los informes serán diferentes), a su información indagada.

Cuánto tiempo necesitan

De acuerdo a su análisis responda correctamente las siguientes preguntas

1.- Explique y ejemplifique de manera amplia el concepto de rentabilidad.

2.- Qué es la solvencia financiera.

3.- Es lo mismo liquidez qué solvencia. Explique y de un ejemplo.

Cuánto tiempo consideran necesario para esta actividad. Lo más completa posible, no rollo

Si tiene informacion bibliográfica su calificación aumenta

Esta actividad se entrega a las 14:15 en punto a mi correo. Por favor

1.- Explique y ejemplifique de manera amplia el concepto de rentabilidad.

2.- Qué es la solvencia financiera.

3.- Es lo mismo liquidez qué solvencia. Explique y de un ejemplo.

Cuánto tiempo consideran necesario para esta actividad. Lo más completa posible, no rollo

Si tiene informacion bibliográfica su calificación aumenta

Esta actividad se entrega a las 14:15 en punto a mi correo. Por favor

Buenas tardes

Para recordar un poco la clase anterior daremos principio con el análisis de la siguiente información

Para recordar un poco la clase anterior daremos principio con el análisis de la siguiente información

Razones Financieras En un mundo globalizado como el que

vivimos, no podemos dejar de compararnos, y para eso debemos medirnos con la

competencia, con el sector comercial al

que pertenecemos, o sencillamente con períodos pasados, para ello es

indispensable utilizar indicadores financieros

que nos informen sobre:

• Liquidez, •

Endeudamiento, • Rentabilidad, • Productividad, • Crecimiento y, • Actividad del negocio.

El objetivo de esta herramienta es la de comprender a través

de ella, la situación de la empresa o conocer los problemas que tiene la

empresa y después compararlos con algún programa que diseñe la gerencia o

estándar establecido y obtener como resultado un dictamen de la situación

financiera.

Es importante que los resultados de este análisis se

comparen con un estándar o patrón, en

primer lugar que las razones de una empresa sean similares al tamaño, al giro o

a los mismos servicios que se presten.

El uso de las Razones

Financieras requiere de una correcta aplicación e interpretación para

que den resultados de lo contrario las razones no tuvieran sentido

aplicarlas.

Cuando interpretamos los datos de los estados financieros

debemos hacer comparaciones entre las partidas relacionadas entre sí, en los

mismos estados en una fecha o periodo dados

También los datos de índole financiera y de operación de una

compañía deben ser comparados con otras semejantes de otras compañías o con

estadísticas que hayan sido preparadas para toda la industria que reciben

generalmente el nombre de tasas, tendencias y porcentajes estándares que son

representados los resultados financieros de un grupo representativo de

compañías que forman un cierto tipo de industria, ya que las tasas de las

diferentes industrias varían.

Las razones financieras son relaciones entre dos o más

conceptos (rubros o renglones) que

integran los estados financieros, estas se pueden clasificar desde muy diversos

puntos de vista.

Razones a corto plazo: Estas razones tratan de analizar

aspectos tales como la capacidad de pago a corto plazo, la recuperación de la

cartera de clientes, la rotación de los inventarios, la frecuencia con que la

empresa paga sus compromisos a los proveedores, la rentabilidad del capital de

trabajo, etc.

Razones de liquidez:

La finalidad de este grupo es analizar la capacidad de pago de la

empresa en el corto plazo y los niveles del circulante.

Liquidez: capacidad de pago a corto plazo.

En economía la liquidez representa la cualidad de los

activos para ser convertidos en dinero efectivo de forma inmediata sin pérdida

significativa de su valor. De tal

manera que cuanto más fácil es convertir un activo en dinero más líquido se dice

que es. A título de ejemplo un activo

muy líquido es un depósito en un banco que su titular en cualquier momento

puede acudir a su entidad y retirar el mismo o incluso también puede hacerlo a

través de un cajero automático. Por

el contrario un bien o activo poco líquido puede ser un inmueble en el que

desde que se decide venderlo o transformarlo en dinero hasta que efectivamente

se obtiene el dinero por su venta puede haber transcurrido un tiempo

prolongado.

Liquidez: Se refiere a la disponibilidad de fondos

suficientes para satisfacer los compromisos financieros de una entidad a su

vencimiento. Lo anterior está

asociado a la facilidad con que un activo es convertible en efectivo para una

entidad. Sirve al usuario para medir

la adecuación de los recursos de la entidad para satisfacer sus compromisos de

efectivo en el corto plazo

En general la liquidez de un activo es contrapuesta a la

rentabilidad que ofrece el mismo, de manera que es probable que un activo muy

líquido ofrezca una rentabilidad pequeña.

Un activo líquido tiene algunas o varias de las siguientes

características. Puede ser vendido

(1) rápidamente, (2) con una mínima pérdida de valor, (3) en cualquier

momento. La característica esencial

de un mercado líquido es que en todo momento hay dispuestos compradores y

vendedores.

• Solvencia: Capacidad para generar ingresos en un futuro, y

en consecuencia para pagar compromisos a largo plazo.

Solvencia (estabilidad financiera): se refiere al exceso de

activos sobre pasivos y, por tanto, a la suficiencia del capital contable de

las entidades. Sirve al usuario para examinar la estructura del capital

contable de la entidad en términos de la mezcla de sus recursos financieros y

de la habilidad de la entidad para satisfacer sus compromisos a largo plazo y

sus obligaciones de inversión

• Se entiende por solvencia a la capacidad financiera

(capacidad de pago) de la empresa para cumplir sus obligaciones de vencimiento

a corto plazo y los recursos con que cuenta para hacer frente a tales

obligaciones, o sea una relación entre lo que una empresa tiene y lo que

debe.

Para que una empresa cuente con solvencia, debe estar

capacitada para liquidar los pasivos contraídos, al vencimiento de los mismos y

demostrar también mediante el estudio correspondiente que podrá seguir una

trayectoria normal que le permita conservar dicha situación en el futuro.

Se debe diferenciar el concepto de solvencia con el de

liquidez, debido a que liquidez es tener el efectivo necesario en el momento

oportuno que nos permita hacer el pago de los compromisos anteriormente

contraídos.

Solvencia es contar con los bienes y recursos suficientes

para respaldar los adeudos que se tengan contraídos, aún cuando estos bienes

sean diferentes al efectivo.

Es decir, liquidez es cumplir con los compromisos y

solvencia es tener con que pagar esos compromisos, para tener liquidez se

necesita tener solvencia previamente.

También lo anterior nos conduce a que la solvencia es la

posesión de abundantes bienes para liquidar deudas pero si no hay facilidad

para convertir esos bienes en dinero o efectivo para hacer los pagos entonces

no existe la liquidez.

Todo negocio que tiene liquidez es solvente pero no todo

negocio solvente tiene forzosamente liquidez.

martes, 24 de marzo de 2020

CONTESTE ADECUADAMENTE LAS SIGUIENTES PREGUNTAS

1. De acuerdo a lo analizado en clase y lo interpretado en la lectura ¿por qué los departamentos tienen diferente eficiencia de operación?

2. Escriba un ejemplo hipotético de la cuestión 1 de su lectura

3. Para qué nos sirven las fuentes de capacidades externas

4. Escriba el proceso para determinar la capacidad producida

¿Cuánto tiempo consideran pertinente para contestar adecuadamente las siguientes preguntas?

Recurden que las tienen que enviar a mi correo lugo.teseconta@gmail.com

Espero su respuesta del tiempo en los comentarios

ADMINISTRACIÓN DE OPERACIONES

Bienvenidos a su clase de ADO

TIEMPO PARA DESARROLLAR LA TOMA DE NOTAS DEL ANÁLISIS 30 MINUTOS.

Bienvenidos a su clase de ADO

Actividad 1 Lectura y análisis de información

PLANEACIÓN DE LA CAPACIDAD

CONSIDERACIONES PARA AUMENTAR LA

CAPACIDAD

Cuando se proyecta añadir capacidad es preciso

considerar muchas cuestiones. Tres muy importantes son: conservar el equilibrio

del sistema, la frecuencia de los aumentos de capacidad y el uso de capacidad

externa. Conservar el equilibrio del sistema En una planta en equilibrio

perfecto, el producto de la etapa 1 es la cantidad exacta del insumo que

requiere la etapa 2. El producto de la etapa 2 es la cantidad exacta del insumo

que requiere la etapa 3, y así de manera sucesiva. Sin embargo, en la práctica,

llegar a un diseño tan “perfecto” es prácticamente imposible y no es deseable.

Una razón que explica lo anterior es que los mejores niveles para operar

correspondientes a cada etapa suelen ser diferentes. Por ejemplo, el

departamento 1 operaría con suma eficiencia dentro de una banda de 90 a 110

unidades por mes, mientras que el departamento 2, la siguiente etapa del

proceso, es más eficiente dentro de una de 75 a 85 unidades por mes y el

departamento 3 trabaja mejor dentro de una banda de 150 a 200 unidades por mes.

Otra razón es que la variabilidad de la demanda del producto y los procesos

mismos por lo habitual llevan al desequilibrio, salvo en el caso de líneas de

producción automatizadas, las cuales, en esencia, sólo son una máquina muy

grande. Hay varios caminos para atacar el desequilibrio. Uno consiste en sumar

capacidad a las etapas que son cuellos de botella. Lo anterior se puede hacer

tomando medidas temporales, como programando horas extra, arrendando equipo o

adquiriendo capacidad adicional por medio de subcontrataciones. Otro camino es

emplear inventarios que sirvan de amortiguador ante la etapa que es un cuello

de botella y así garantizar que siempre haya material para trabajar. Un tercer

enfoque implica duplicar las instalaciones del departamento del que depende

otro departamento. Frecuencia de los aumentos de capacidad Cuando se suma

capacidad se deben considerar dos tipos de costos: el costo de escalar la

capacidad con demasiada frecuencia y el costo de hacerlo con demasiada poca

frecuencia. Escalar la capacidad con demasiada frecuencia es muy costoso. Los

costos directos incluyen retirar y sustituir el equipamiento viejo y capacitar

a los empleados para usar el nuevo. Además, es necesario comprar el nuevo

equipamiento, muchas veces por una cantidad considerablemente mayor al precio

de venta del viejo. Por último, está el costo de oportunidad del lugar de la

planta o el servicio que está inactivo durante el periodo del cambio. Por otro

lado, escalar la capacidad con demasiada poca frecuencia también es muy

costoso. Una expansión poco frecuente significa que la capacidad se adquiere en

bloques más grandes. El exceso de capacidad que se haya adquirido se debe

asentar como un gasto fijo hasta que sea utilizada. Fuentes externas de

capacidad En algunos casos tal vez resulte más barato no aumentar la capacidad

en absoluto, sino recurrir a alguna fuente externa de capacidad ya existente

PROCESOS CÓMO DETERMINAR LA

CAPACIDAD QUE SE REQUERIRÁ Para determinar la capacidad que se requerirá, se

deben abordar las demandas de líneas de productos individuales, capacidades de

plantas individuales y asignación de la producción a lo largo y ancho de la red

de la planta. Por lo general, esto se hace con los pasos siguientes: 1. Usar

técnicas de pronóstico para prever las ventas de los productos individuales

dentro de cada línea de productos. 2. Calcular el equipamiento y la mano de

obra que se requerirá para cumplir los pronósticos de las líneas de productos.

3. Proyectar el equipamiento y la mano de obra que estará disponible durante el

horizonte del plan. Muchas veces, la empresa decide tener un colchón de

capacidad que se mantendrá entre los requerimientos proyectados y la capacidad

real. Un colchón de capacidad se refiere a la cantidad de capacidad que excede

a la demanda esperada. Por ejemplo, si la demanda anual esperada de una

instalación es de 10 millones de dólares en productos al año y si la capacidad

del diseño es de 12 millones de dólares al año, ésta tendrá un colchón de

capacidad de 20%. Un colchón de capacidad de 20% es igual a un índice de

utilización de 83% (100%/120%). Cuando la capacidad del diseño de la empresa es

menor que la capacidad requerida para satisfacer su demanda, se dice que tiene

un colchón de capacidad negativo. Por ejemplo, si una empresa tiene una demanda

de 12 millones de dólares en productos por año, pero sólo puede producir 10

millones de dólares por año, tiene un colchón de capacidad negativo de 16.7%.

TIEMPO PARA DESARROLLAR LA TOMA DE NOTAS DEL ANÁLISIS 30 MINUTOS.

ADMINISTRACIÓN ESTRATEGICA

Buenas tardes

Deseando que todos tengan la mejor disposición para esta "nueva" forma de atenderlos

ACTIVIDAD 1

De manera concreta explique y ejemplifique cómo se puede diseñar un moelo de negocios exitoso

Recuerden que previamente ya analizaron la información de las paginas de su libro.

La recepción de actividades será en la hora citada en la nota, no existe tiempo extra.

NOTA. Su reporte deberá estar a las 15:50

Dudas, favor de escribirlas en los comentarios del blog

Como gusten calificare el contenido (citando información) y parafraseo.

TIME IS OVER

ACTIVIDAD 2

Analizar y ejemplificar la Matriz de Ansoff (tomen como referencia la información de la galletera DONDÉ). Favor de citar datos reales y no supuestos.

¿Cuánto tiempo necesitan?

La actividad 2 la entregan a las 17:30

Les comento que la matriz debe ser completa y si no buscan datos su trabajo será deficiente por lo tanto una calificación "baja"

Les comento que si hay nuevos mercados de la galletera Dondé y si cuenta con nuevos productos.

Mucho cuidado con sus fuentes de información.

Buenas tardes

Deseando que todos tengan la mejor disposición para esta "nueva" forma de atenderlos

ACTIVIDAD 1

De manera concreta explique y ejemplifique cómo se puede diseñar un moelo de negocios exitoso

Recuerden que previamente ya analizaron la información de las paginas de su libro.

La recepción de actividades será en la hora citada en la nota, no existe tiempo extra.

NOTA. Su reporte deberá estar a las 15:50

Dudas, favor de escribirlas en los comentarios del blog

Como gusten calificare el contenido (citando información) y parafraseo.

TIME IS OVER

ACTIVIDAD 2

Analizar y ejemplificar la Matriz de Ansoff (tomen como referencia la información de la galletera DONDÉ). Favor de citar datos reales y no supuestos.

¿Cuánto tiempo necesitan?

La actividad 2 la entregan a las 17:30

Les comento que la matriz debe ser completa y si no buscan datos su trabajo será deficiente por lo tanto una calificación "baja"

Les comento que si hay nuevos mercados de la galletera Dondé y si cuenta con nuevos productos.

Mucho cuidado con sus fuentes de información.

lunes, 23 de marzo de 2020

Las que llegaron tarde son:

Mary

Brenda

Ximena

Any

Las dudas sobre lo costoso deben de checar la BCG. Los comentarios que se desarrollaron en clase.

Recuerden que las actividades se califican en tiempo y forma. Si envian otras actividades fuera de tiempo, no las califico. Recuerdenlo, por favor.

Último trabajo en llegar fue el del alumno Eduardo Arroyo

Mary

Brenda

Ximena

Any

Las dudas sobre lo costoso deben de checar la BCG. Los comentarios que se desarrollaron en clase.

Recuerden que las actividades se califican en tiempo y forma. Si envian otras actividades fuera de tiempo, no las califico. Recuerdenlo, por favor.

Último trabajo en llegar fue el del alumno Eduardo Arroyo

Califico de acuerdo a su riqueza de información (datos fidedignos, no supuestos), no de su rollo.

Al no haber comentarios, considero que todo esta claro.

La siguiente actividad es desarrollar la matriz completa, aplicandola a la galletera DONDÉ

Recuerden datos obtenidos de la red. Su avance será recibido hasta que termine la clase. De acuerdo al avance será su calificación. Recuerden los datos y su aplicación es lo que vale no que la terminen (si la terminan no significa que tendra una calificación elevada).

Recurden si quieren comentarios dentro de su actividad haganlo mediante comentarios en el blog, por correo NO. Gracias

TIME IS OVER El último fue Carlos Sorry

Al no haber comentarios, considero que todo esta claro.

La siguiente actividad es desarrollar la matriz completa, aplicandola a la galletera DONDÉ

Recuerden datos obtenidos de la red. Su avance será recibido hasta que termine la clase. De acuerdo al avance será su calificación. Recuerden los datos y su aplicación es lo que vale no que la terminen (si la terminan no significa que tendra una calificación elevada).

Recurden si quieren comentarios dentro de su actividad haganlo mediante comentarios en el blog, por correo NO. Gracias

TIME IS OVER El último fue Carlos Sorry

GES ESTRATÉGICA IGE

Bienvenidos sean todos y cada uno de ustedes y los que los acompañen.

Si hay dudas que sean específicas, las checo en los comentarios.

El pasado de lista será con la última actividad de la clase

De acuerdo a su lectura, qué es necesario desarrolar, para diseñar un modelo de negocios exitoso.

La respuesta debe de tener relación con la matríz de Ansoff ( explique su relación y ejemplifique ésta)

Para que aprecien a su profesor sólo un cuadrante de la matriz, esto para la primera actividad de la clase.

Jefe de grupo cuánto tiempo consideran que necesitan para esta actividad. No se lleve.

Bienvenidos sean todos y cada uno de ustedes y los que los acompañen.

Si hay dudas que sean específicas, las checo en los comentarios.

El pasado de lista será con la última actividad de la clase

De acuerdo a su lectura, qué es necesario desarrolar, para diseñar un modelo de negocios exitoso.

La respuesta debe de tener relación con la matríz de Ansoff ( explique su relación y ejemplifique ésta)

Para que aprecien a su profesor sólo un cuadrante de la matriz, esto para la primera actividad de la clase.

Jefe de grupo cuánto tiempo consideran que necesitan para esta actividad. No se lleve.

domingo, 22 de marzo de 2020

sábado, 21 de marzo de 2020

Suscribirse a:

Entradas (Atom)